差1万,多交60万税!作为老板必知的4个税费临界点!

海南瑞鑫达企业管理咨询有限公司2024-04-30浏览:10621次

应纳税所得额多了1万,却需要多交60万的税?税费临界点你知道吗?企业所得税,税前扣除比例具体又是多少?

必知!

4个税费临界点

在税收政策中,某些税种或税率的界限,超过该界限后,税收负担会有显著变化,这就是“税费临界点”。简单来说,就是一旦超过了某一价格点,就会缴纳更多的税。

而这其中,有4个非常最重要的临界点,一起来看一下:

01 企业所得税的临界点根据《财政部 税务总局关于小微企业和个体工商户所得税优惠政策的公告》(财政部 税务总局公告2023年第6号)及《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)文,小型微利企业年应纳税所得额在300万元以下,按5%计算企业所得税,政策截止2027年12月31日。

符合小型微利企业条件的公司,年应纳税所得额为300万,缴纳企业所得税只有300*5%=15万。

但如果年应纳税所得额为301万,需要缴纳的企业所得税就是301*25%=75.25万了。

⭐仅仅只是多出了1万的应纳税所得额,企业就要多交60.25万的企业所得税。

02 小规模纳税人增值税临界点根据最新财税政策《关于增值税小规模纳税人减免增值税政策的公告》(税务总局公告2023年第19号)文件,小规模纳税人季度开普票30万以下,享受免增值税,政策截止2027年12月31日。

一个季度开普票,不超过30万元,增值税就是0元。

如果说开普票30万零1元,那就需要全额缴纳增值税。

⭐超过临界点只是多1元的收入,就需要多交3000元增值税!

03 个人一次年终奖的临界点根据《关于延续实施全年一次性奖金等个人所得税优惠政策的公告关于延续实施全年一次性奖金等个人所得税优惠政策的公告》(财政部 税务总局公告2021年第42号)规定的全年一次性奖金单独计税优惠政策,执行期限延长至2023年12月31日。

比如14.4万的奖金,按12个月分摊找适用的税率是10%,需要交的个税就是=14.4*10%-210=14190元。

但是如果年终奖是14.5万,适用的税率就是20%,需要缴纳的个税=14.5*20%-1410=27590元了。

⭐奖金仅仅只是多了1000,个税就要多交13400元。

04 残疾人就业保障金的临界点根据《关于延续实施残疾人就业保障金优惠政策的公告》(财政部公告2023年第8号)文件延续到2027年12月份底,企业在职职工人数小于30人(含)的,免交残保金。

公司在职职工如果恰好只有30人,需要缴纳的残保金金额为0。

但只要超过一人,比如公司在职职工31人,那就要按照全员平均工资缴纳了。

⭐假设上年平均工资每人每月按5000元,应交残保金金额为31*60000*1.5%=27900元。

职工人数是指跟企业签订了一年(含)以上劳动合同或协议的人员,有季节性用工的企业,应折算为年平均用工人数,接受劳务派遣用工的,计入派遣单位在职职工人数。

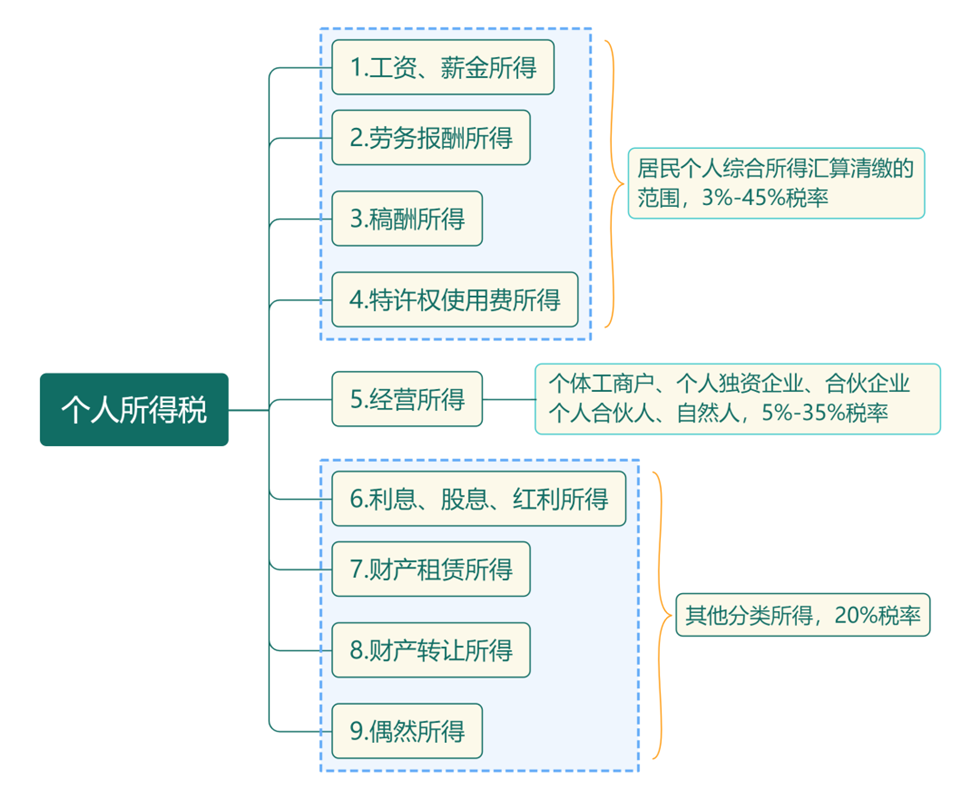

企业所得税

税前扣除比例

根据《中华人民共和国企业所得税法》及其实施条例,部分税前扣除项目是有比例要求的,具体是多少呢?一起看一下:01 工资薪金、职工福利、保险费支出

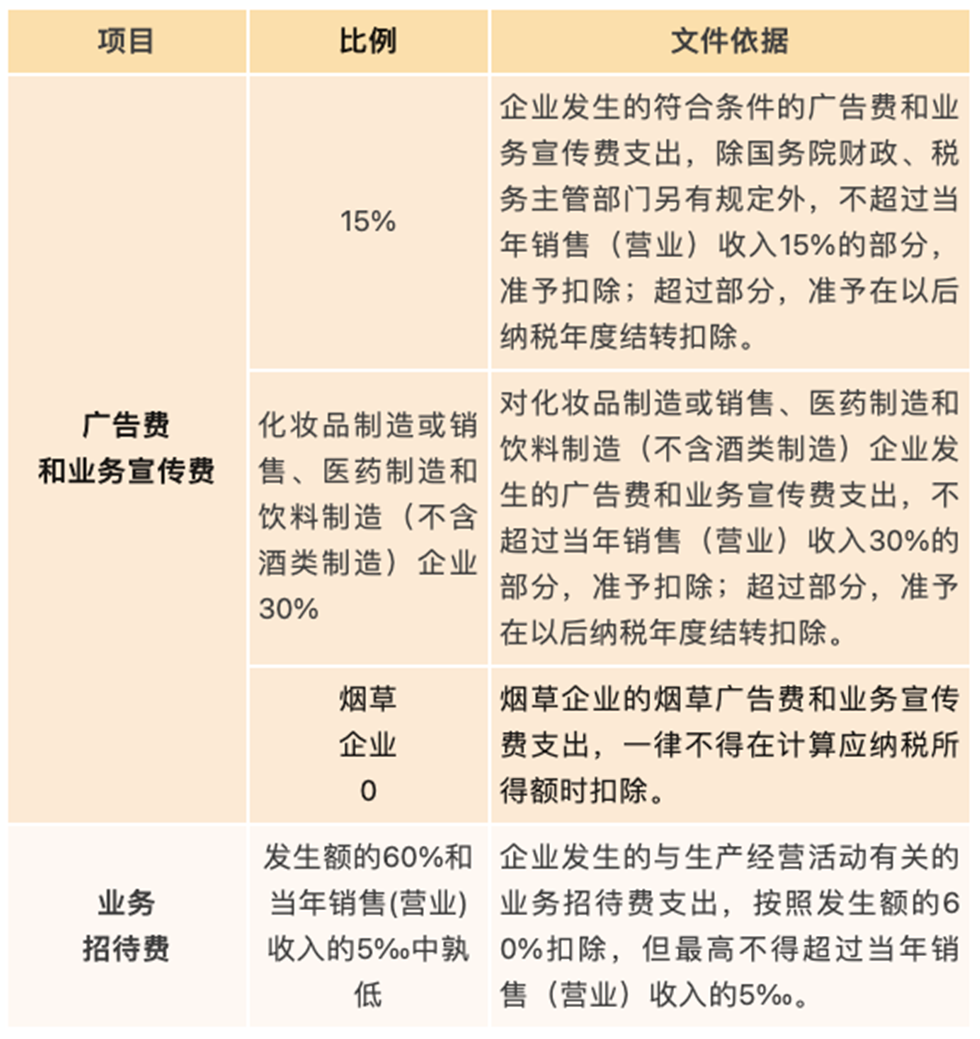

02 广告费、业务宣传费和业务招待费

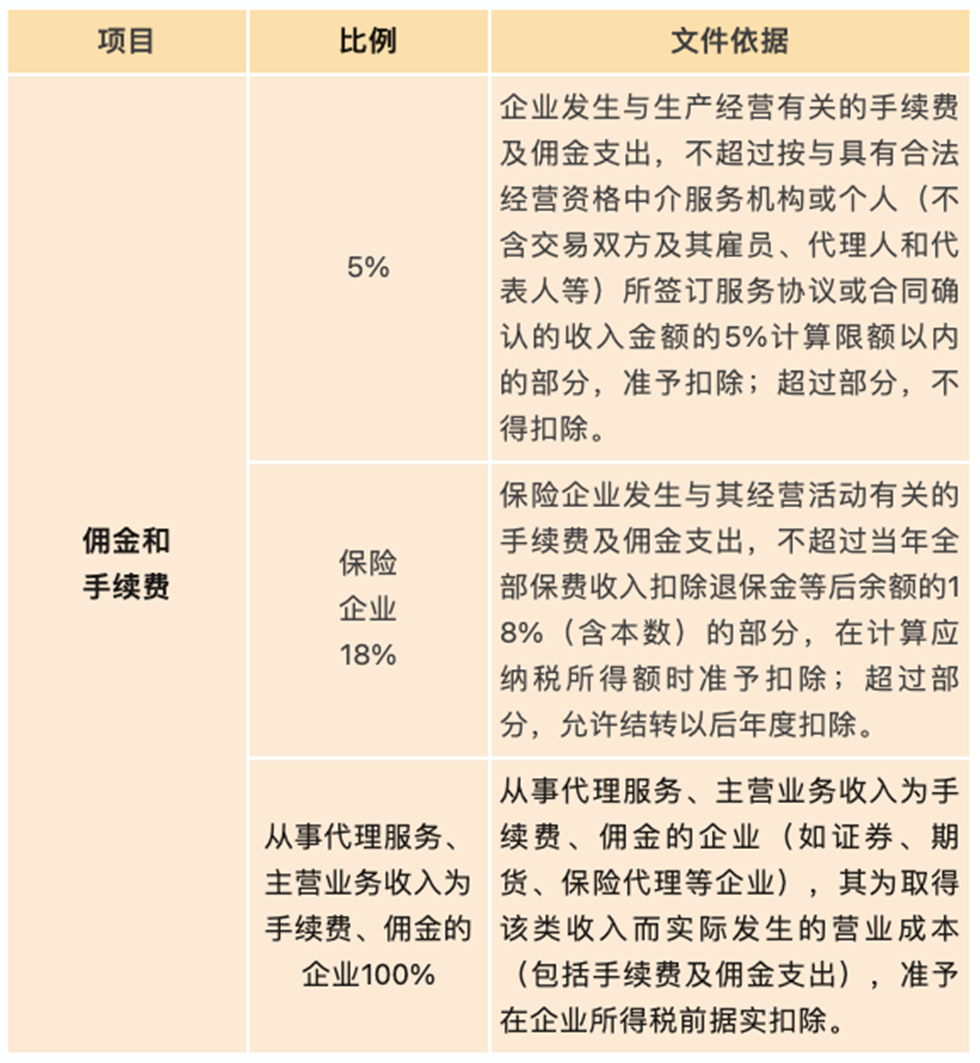

03 各类佣金和手续费

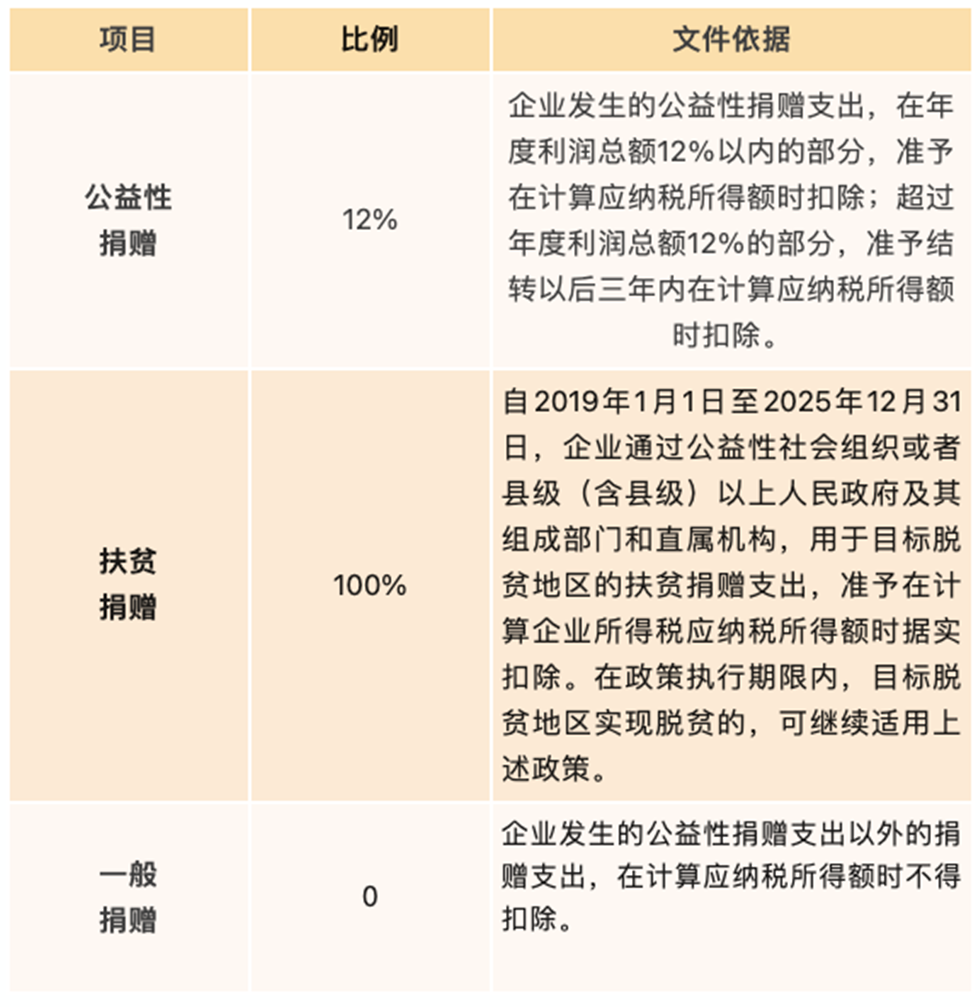

04 捐赠支出

本文来源于网络平台,如有侵权,请联系删除。