新《公司法》即将施行!未实缴的公司该怎么办?

海南瑞鑫达企业管理咨询有限公司2024-02-08浏览:2655次

新《公司法》出台,以前的没实缴的公司怎么办?快跟小瑞一起来看下吧!

新公司法即将实施

认缴制不复存在

2023年12月29日,十四届全国人大常委会第七次会议表决通过了新修订的《公司法》,将于2024年7月1日起施行。

其中,最为引人注目的一点是:

第四十七条第一款 有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。

简单来说,就是认缴制公司必须在五年之内全部缴纳,不能像之前一样只认不缴了!

除此之外,还有8点其他变化(共计9点变化),感兴趣的可以看下这篇→《重大修改!新公司法9大变化!认缴制被“取消”了?》

那么,当新《公司法》实施以后,以前的认缴制公司该怎么办呢?除了正常缴纳外,还有三种处理方法:减资(撤资)、股权转让和注销。

三种处理方式

减资(撤资)、股权转让和注销

上文说了,新《公司法》实施以后,想继续经营就只能按照规定正常缴纳注册资金。

但如果初期认缴资金太高怎么办?不想干了又怎么办?那就涉及到三个问题:减资(撤资)、股权转让和注销。

01、减资或撤资一、注册资金太大,是否允许减资?

当然允许减资。但是要遵循严格的手续并注意以下内容:

1、公司减少注册资本,必须召开股东大会,经代表三分之二以上表决权的股东通过。

2、需要编制资产负债表及财产清单便于清楚的知道债权人名单及金额,进行逐一书面通知并公告,告知减资方案。

3、根据债权人的要求清偿债务或提供担保,以满足债权人的法定权利。

4、不得违法减资。

二、减资、撤资如何进行税务处理?

这就要需要区分个人股东减资和法人股东减资了:

1.个人股东减资撤资

1)撤资收回金额>投资成本

需要交税,按照“财产转让所得”项目缴纳个人所得税。

应纳税所得额=个人取得的股权转让收入―原实际出资额(投入额)及相关税费。

注意:股权收入是全口径收入,既包括股权转让价款,也包括赔偿金、违约金等价外收入;

对非法人企业投资份额转让,比照股权转让进行个人所得税处理。

2)撤资收回金额偏低却无正当理由的

税务局有权核定股权转让收入,计算缴纳个人所得税。

3)撤资收回金额<投资成本,但有正当理由

无需缴纳个人所得税。

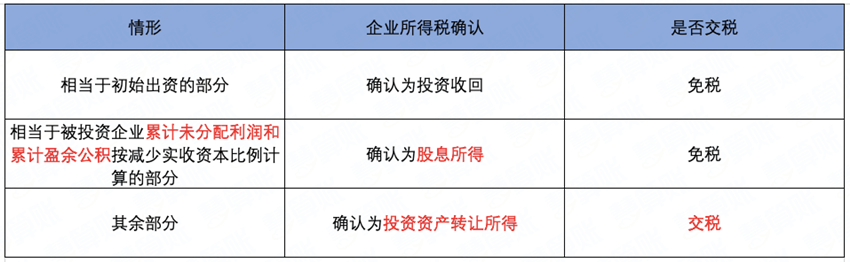

2.法人股东撤资减资

一张图总结:

02、股权转让

一、之前公司是认缴制,现在转让股权,能否0元或者低价转让?

税务局曾经对此类问题做过答复,简单来说:

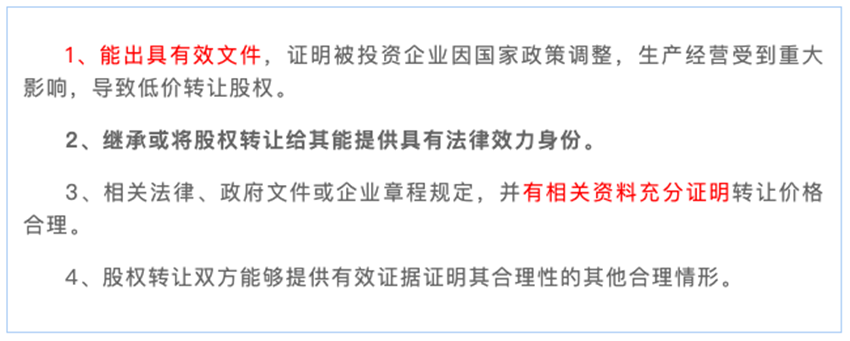

1.股权转让可以0元转让,但必须有正当理由。

0元或者低价转让股权的正当理由如下:

2.如果无正当理由,即使0元转让,税务局也会进行核定。

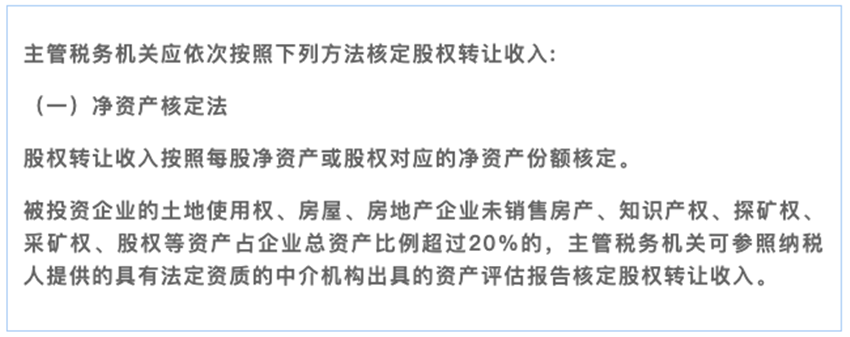

二、税务局如何核定股权转让价格?

根据国家税务总局公告2014年第67号《股权转让所得个人所得税管理办法(试行)》十四条的规定:

三、股权转让涉及哪些税费?

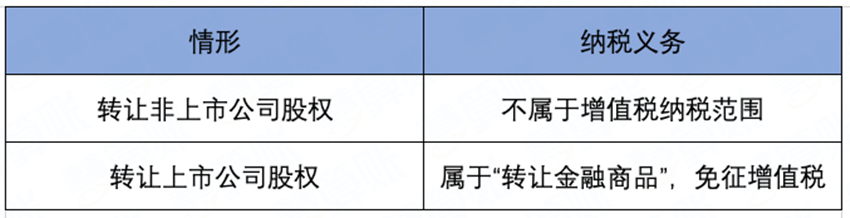

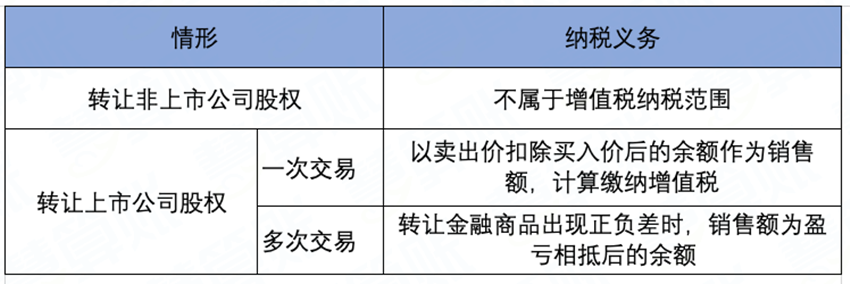

1)增值税

当个人股东转让股权:

注:相抵后出现负差,可结转至下期,但年末仍出现负差的,不得转入下一会计年度。

2)个人所得税

转让非上市公司股权―按“财产转让所得”计征

转让上市公司股权―暂免征收个人所得税(对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税)

3)企业所得税

企业股权投资转让所得或损失= 股权投资的收入 - 股权投资成本

注:被投资企业对投资方的分配支付额,如果超过被投资企业的累计未分配利润和累计盈余公积金而低于投资方的投资成本的,视为投资回收,应冲减投资成本。

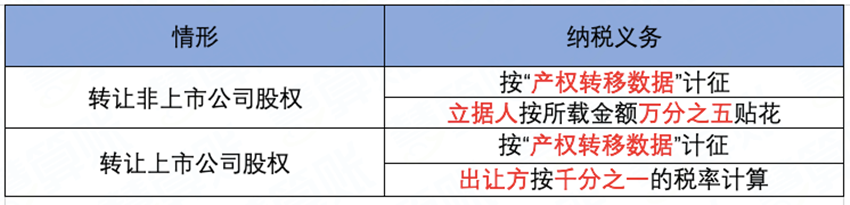

4)印花税

5)土地增值税

股权转让方式的过程中,如不动产价值占公司净资产的比例较大,税务机关可能会据此认定股权转让行为的实质为转让不动产,并征收土地增值税。03、注销

一、公司注销时,认缴的出资额需要补齐吗?

要分两种情况来看:

1.没有债务

债权债务清理完毕没有未获得清偿的债务,不差钱,那可以直接申请注销,不需要补齐。

2.有债务未清偿

办理注销时差欠到期债务不能清偿,债权人可以申请破产,按企业破产法规定,该出资额要加速到期,也就是必须补齐。

另外,按照最高法院公司法司规定,公司解散时,股东尚未缴纳的出资均应作为清算财产,股东尚未缴纳的出资,包括到期应缴未缴的出资,以及依照公司法规定分期缴纳尚未届满缴纳期限的出资。

总结:公司注销时要不要补齐出资,主要是考虑公司对外负债清偿情况。也就是到期要补齐,没到期如果有债务未能清偿也要加速到期,如果没有债务也没有到期就不用补齐了。

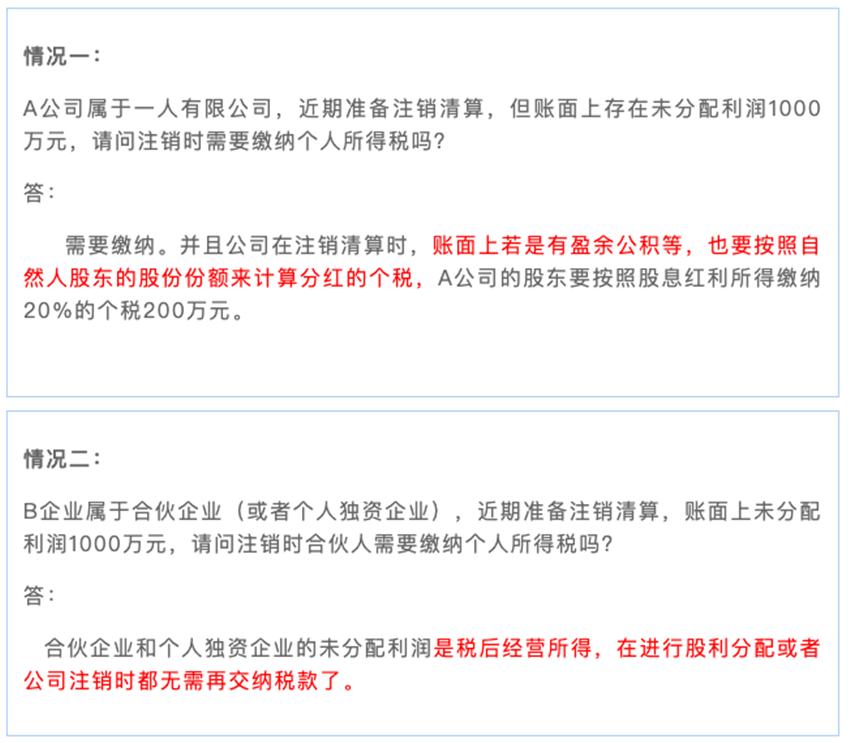

二、公司要注销,账上的实收资本、未分配利润要交税吗?

1.实收资本要交税吗?举个例子:

某公司是一家自然人持股的公司,准备注销时账面还有500万元的实收资本。

问:自然人股东在分回500万元实收资本时,是否需要缴纳个人所得税?

回答:

1)若自然人股东仅收到500万元的分回款,无需缴纳个人所得税。

2)退还的款项若是超过500万元,则需要缴纳个人所得税。

2.“未分配利润”要交税吗?

也就是说,在注销时,个人独资企业和合伙企业的未分配利润不需要缴纳个税,而股份有限公司和有限责任公司都是需要缴纳个人所得税的。

本文来源于网络平台,如有侵权,请联系删除。